La successione

Passato il giorno del funerale, arriva il momento di affrontare le pratiche burocratiche che il triste evento comporta, tra le quali ci sono quelle per la successione dei beni del defunto.

In questo articolo

La successione

La successione è regolata, nell’ordinamento giuridico italiano, dal Codice Civile che disciplina i casi di successione legittima ed ereditaria. Oltre ai beni mobiliari e immobiliari, il nostro ordinamento prevede che agli eredi spettino anche i crediti e i debiti contratti dal defunto. Se questi ultimi sono rilevanti, gli eredi possono rinunciare all’eredità o accettarla con beneficio d’inventario.

In quest’ultimo caso il patrimonio personale degli eredi non viene intaccato, e i debiti contratti si possono estinguere attingendo ai beni oggetto di successione.

Se il defunto non ha lasciato particolari disposizioni riguardo alla destinazione dei suoi beni (successione testamentaria) allora subentra la successione legittima,ossia il patrimonio del defunto è diviso secondo criteri fissati dalla Legge.

In una successione legittima ci sono due categorie di eredi: gli eredi legittimari e legittimi.

Gli eredi legittimari sono il coniuge e gli eventuali figli. La divisione del patrimonio, nel caso di figlio unico, avviene al 50% tra coniuge e figlio. Se il defunto aveva più figli, il suo patrimonio è diviso assegnando un terzo al coniuge, e gli altri due terzi da dividere tra i figli.

In questo caso al coniuge spettano il diritto di abitazione della casa e la disponibilità dei mobili che lo arredano.

Gli eredi legittimi sono gli ascendenti, i discendenti, i parenti fino al sesto grado di parentela e, buon ultimo, lo Stato, nel caso il defunto non avesse alcun parente riconosciuto.

La dichiarazione di successione

La dichiarazione di successione va presentata all’Agenzia delle Entrate entro dodici mesi dal decesso, versando le imposte di successione previste.

Non tutti, però, sono obbligati a presentarla. Sono esenti, infatti, il coniuge e i parenti in linea retta se l’importo della successione non supera i 100.000 € e non vi sono diritti reali del defunto su immobili.

La dichiarazione va compilata a cura degli eredi, o di un professionista delegato, su un apposito modulo e presentata alla sede dell’Agenzia delle Entrate nella cui competenza rientra la residenza del defunto.

Documenti da allegare alla dichiarazione di successione

Alla dichiarazione di successione va allegati una serie di documenti:

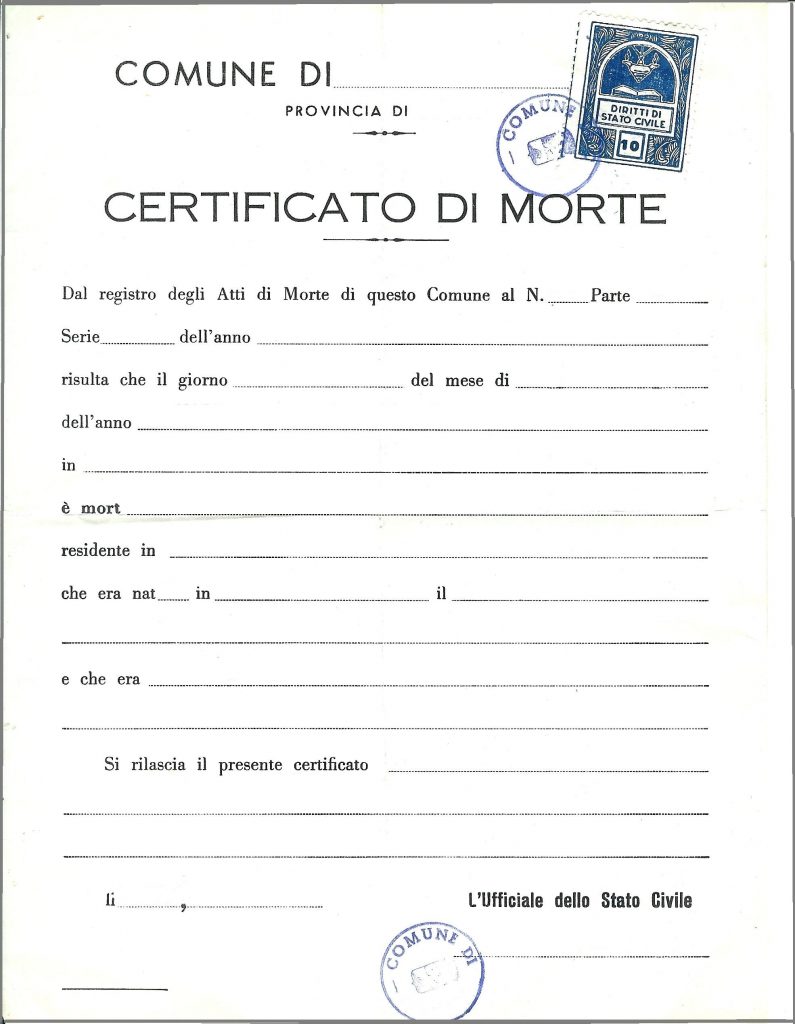

・ Certificato di Morte o estratto per riassunto dell’atto di morte (in caso di successione testamentaria).

・ Dichiarazione sostitutiva dell’atto di notorietà (da rendere presso un ufficio Comunale) finalizzata alla ricostruzione dell’asse ereditario e contenente i dati di tutti gli eredi legittimi.

・ Copia di documento d’identità e Codice Fiscale del defunto e di tutti gli eredi.

・ Copia degli “atti di provenienza”, attraverso i quali il defunto è entrato in possesso degli immobili.

・ Certificato di Destinazione Urbanistica riguardante i terreni eventualmente oggetto di successione (da richiedere presso l’Ufficio Tecnico del Comune territorialmente competente rispetto ai terreni).

・ Eventuali attestazioni INPS riguardanti ratei di trattamenti pensionistici.

・ Certificazione emessa da ciascun istituto di credito o ufficio postale relativa a titoli, azioni, obbligazioni, depositi e conti correnti.

Come entrare in possesso dei beni ereditati

L’automobile intestata al defunto non va inserita nella dichiarazione di successione. Gli eredi che vorranno prenderla in carico dovranno cambiare l’intestazione presso il P.R.A. Allo scopo ci si può rivolgere a un’agenzia di pratiche auto.

Per i conti correnti intestati al defunto, o di cui aveva depositato la firma, di norma ci si rivolge alla banca che potrà richiedere o una copia registrata della dichiarazione di successione o una Dichiarazione Sostitutiva di atto notorio che designa l’erede che beneficerà degli importi depositati. Le richieste variano secondo l’istituto di credito, quindi è sempre bene informarsi presso la filiale sui documenti da presentare. All’avvenuta comunicazione di decesso dell’intestatario del conto corrente, la banca provvede a bloccare cautelativamente il conto sino a quando non sono stati presentati i documenti richiesti e la pratica per la successione del conto non è terminata.

Se il defunto aveva cassette di sicurezza presso la banca, alla comunicazione del decesso queste vengono aperte e si procede all’inventario quanto contenuto. L’inventario della cassetta di sicurezza va allegato alla dichiarazione di successione e il suo contenuto pertinente entra a far parte dell’eredità.

Per gli immobili gli importi da versare per l’imposta ipotecaria sono pari al 2% del valore catastale. A questa somma va aggiunta l’imposta catastale per la voltura dell’immobile, pari all’1% del valore catastale. Se tra gli eredi l’immobile spetta a chi ha i requisiti per procedere all’acquisto della prima casa, tali somme sono applicate in misura fissa, ossia 200€ per l’imposta ipotecaria e 200€ per l’imposta catastale.

![certificatomorte[1]](https://www.leonoranzefunebri.it/wp-content/uploads/2019/05/certificatomorte1-400x184.jpg)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}